KBJ Kapitalförvaltning

@karlbertil.bsky.social

Som sagt, återkom med seriösa funderingar om du orkar läsa tråden. En förklaring i bilderna nedan:

August 15, 2025 at 12:53 PM

Som sagt, återkom med seriösa funderingar om du orkar läsa tråden. En förklaring i bilderna nedan:

Plockade in RVRC under 42kr i morse när den föll lite oförtjänt mkt på en OK rapport. 6% tillväxt och 20% EBIT R12 i en tuff marknad (Fenix -6% tillväxt och 4% EBIT som jmf).

>7% direktavkastning senaste året tack vare utdelning och återköp. Juli-rebound med 10% tillväxt och nu 12x EBIT efter idag.

>7% direktavkastning senaste året tack vare utdelning och återköp. Juli-rebound med 10% tillväxt och nu 12x EBIT efter idag.

August 12, 2025 at 9:09 PM

Plockade in RVRC under 42kr i morse när den föll lite oförtjänt mkt på en OK rapport. 6% tillväxt och 20% EBIT R12 i en tuff marknad (Fenix -6% tillväxt och 4% EBIT som jmf).

>7% direktavkastning senaste året tack vare utdelning och återköp. Juli-rebound med 10% tillväxt och nu 12x EBIT efter idag.

>7% direktavkastning senaste året tack vare utdelning och återköp. Juli-rebound med 10% tillväxt och nu 12x EBIT efter idag.

Mycket taskig timing med 30 grader hela rapportperioden

July 15, 2025 at 1:22 PM

Mycket taskig timing med 30 grader hela rapportperioden

Får väl avge en skrytnöjd halvårsrapport likt många andra med en uppgång på ca 25% 😄

Cheffelo, Freetrailer och Norditek stora bidragsgivare. Mycket Lindex och NYAB i portföljen inför H2 och hopp om än mer aktivt community på Bluesky! Trevlig sommar ☀️

Cheffelo, Freetrailer och Norditek stora bidragsgivare. Mycket Lindex och NYAB i portföljen inför H2 och hopp om än mer aktivt community på Bluesky! Trevlig sommar ☀️

July 3, 2025 at 9:01 AM

Får väl avge en skrytnöjd halvårsrapport likt många andra med en uppgång på ca 25% 😄

Cheffelo, Freetrailer och Norditek stora bidragsgivare. Mycket Lindex och NYAB i portföljen inför H2 och hopp om än mer aktivt community på Bluesky! Trevlig sommar ☀️

Cheffelo, Freetrailer och Norditek stora bidragsgivare. Mycket Lindex och NYAB i portföljen inför H2 och hopp om än mer aktivt community på Bluesky! Trevlig sommar ☀️

I teorin ett fint bolag.

Tog 10 min att bli avskräckt, utan att titta på siffrorna:

- VD fd VD på Serneke

- Ingen info om teckningsåtagare

- Huvudägare som vill ut (180d lockup)

- Hög noteringskostnad

Kanske värst att VD och CFO får bonus om bolaget noteras, efter totalt 8 och 12 mån på posterna…

Tog 10 min att bli avskräckt, utan att titta på siffrorna:

- VD fd VD på Serneke

- Ingen info om teckningsåtagare

- Huvudägare som vill ut (180d lockup)

- Hög noteringskostnad

Kanske värst att VD och CFO får bonus om bolaget noteras, efter totalt 8 och 12 mån på posterna…

June 23, 2025 at 8:48 PM

I teorin ett fint bolag.

Tog 10 min att bli avskräckt, utan att titta på siffrorna:

- VD fd VD på Serneke

- Ingen info om teckningsåtagare

- Huvudägare som vill ut (180d lockup)

- Hög noteringskostnad

Kanske värst att VD och CFO får bonus om bolaget noteras, efter totalt 8 och 12 mån på posterna…

Tog 10 min att bli avskräckt, utan att titta på siffrorna:

- VD fd VD på Serneke

- Ingen info om teckningsåtagare

- Huvudägare som vill ut (180d lockup)

- Hög noteringskostnad

Kanske värst att VD och CFO får bonus om bolaget noteras, efter totalt 8 och 12 mån på posterna…

Konkurrenter finns så klart och då i synnerhet Palfinger som är något större än Hiab omsättningsmässigt. Palfinger har dock bredare verksamhet iom många produkter mot marina industrin. I övrigt finns bl.a Fassi som verkar vara runt en tredjedel/fjärdedel av Hiabs storlek

June 10, 2025 at 6:27 AM

Konkurrenter finns så klart och då i synnerhet Palfinger som är något större än Hiab omsättningsmässigt. Palfinger har dock bredare verksamhet iom många produkter mot marina industrin. I övrigt finns bl.a Fassi som verkar vara runt en tredjedel/fjärdedel av Hiabs storlek

Verkar ha hedgeat bort mycket av valutarisken. Se bild från ÅR.

Däremot tycker jag det känns som det ofta tillkommer omvärderingar av kundfordringar etc utöver detta.

Däremot tycker jag det känns som det ofta tillkommer omvärderingar av kundfordringar etc utöver detta.

April 28, 2025 at 12:02 PM

Verkar ha hedgeat bort mycket av valutarisken. Se bild från ÅR.

Däremot tycker jag det känns som det ofta tillkommer omvärderingar av kundfordringar etc utöver detta.

Däremot tycker jag det känns som det ofta tillkommer omvärderingar av kundfordringar etc utöver detta.

Mycket möjligt, som läget är nu åtminstone.

HIABs största konkurrent verkar inte överdrivet oroade som läget är nu. Kostnadsökning absolut, men verkar till största del kunna föras över till slutkonsument. Är väl fördelen när man är marknadsledare som dessa bolag är.

Se kommentarer från deras Q1

HIABs största konkurrent verkar inte överdrivet oroade som läget är nu. Kostnadsökning absolut, men verkar till största del kunna föras över till slutkonsument. Är väl fördelen när man är marknadsledare som dessa bolag är.

Se kommentarer från deras Q1

April 27, 2025 at 8:34 PM

Mycket möjligt, som läget är nu åtminstone.

HIABs största konkurrent verkar inte överdrivet oroade som läget är nu. Kostnadsökning absolut, men verkar till största del kunna föras över till slutkonsument. Är väl fördelen när man är marknadsledare som dessa bolag är.

Se kommentarer från deras Q1

HIABs största konkurrent verkar inte överdrivet oroade som läget är nu. Kostnadsökning absolut, men verkar till största del kunna föras över till slutkonsument. Är väl fördelen när man är marknadsledare som dessa bolag är.

Se kommentarer från deras Q1

21/26

Palfinger har över 12.000 anställda (HIAB 4000 st) och omsatte 2.121 mEUR 2024 varav 58% i EMEA. Lönsamhetsmässigt ligger Palfinger inte riktigt på HIABs nivå med 8% EBIT-marginal och en ROCE på 9%. Gissningsvis förklarat av mer egen produktion och lägre andel eftermarknadsintäkter (18%).

Palfinger har över 12.000 anställda (HIAB 4000 st) och omsatte 2.121 mEUR 2024 varav 58% i EMEA. Lönsamhetsmässigt ligger Palfinger inte riktigt på HIABs nivå med 8% EBIT-marginal och en ROCE på 9%. Gissningsvis förklarat av mer egen produktion och lägre andel eftermarknadsintäkter (18%).

April 27, 2025 at 2:43 PM

21/26

Palfinger har över 12.000 anställda (HIAB 4000 st) och omsatte 2.121 mEUR 2024 varav 58% i EMEA. Lönsamhetsmässigt ligger Palfinger inte riktigt på HIABs nivå med 8% EBIT-marginal och en ROCE på 9%. Gissningsvis förklarat av mer egen produktion och lägre andel eftermarknadsintäkter (18%).

Palfinger har över 12.000 anställda (HIAB 4000 st) och omsatte 2.121 mEUR 2024 varav 58% i EMEA. Lönsamhetsmässigt ligger Palfinger inte riktigt på HIABs nivå med 8% EBIT-marginal och en ROCE på 9%. Gissningsvis förklarat av mer egen produktion och lägre andel eftermarknadsintäkter (18%).

20/26

HIABs största konkurrent är det österrikiska familjeföretaget Palfinger (noterat på Wien-börsen). Produktutbudet är väldigt likt HIABs, kombinerat med vissa inslag från HIABs tidigare systerbolag i och med dess produkter för marinindustrin bl.a.

HIABs största konkurrent är det österrikiska familjeföretaget Palfinger (noterat på Wien-börsen). Produktutbudet är väldigt likt HIABs, kombinerat med vissa inslag från HIABs tidigare systerbolag i och med dess produkter för marinindustrin bl.a.

April 27, 2025 at 2:43 PM

20/26

HIABs största konkurrent är det österrikiska familjeföretaget Palfinger (noterat på Wien-börsen). Produktutbudet är väldigt likt HIABs, kombinerat med vissa inslag från HIABs tidigare systerbolag i och med dess produkter för marinindustrin bl.a.

HIABs största konkurrent är det österrikiska familjeföretaget Palfinger (noterat på Wien-börsen). Produktutbudet är väldigt likt HIABs, kombinerat med vissa inslag från HIABs tidigare systerbolag i och med dess produkter för marinindustrin bl.a.

19/26

Finansiella ställningen är intressant då nettokassan kommer öka med 220 mEUR per 1 juli då MacGregor-pengarna rullar in. Ungefär 77m delades ut i april och ytterligare 101m kommer delas ut i en extrautdelning planerad i höst. Resterande pengar ska användas till tillväxtinvesteringar och M&A.

Finansiella ställningen är intressant då nettokassan kommer öka med 220 mEUR per 1 juli då MacGregor-pengarna rullar in. Ungefär 77m delades ut i april och ytterligare 101m kommer delas ut i en extrautdelning planerad i höst. Resterande pengar ska användas till tillväxtinvesteringar och M&A.

April 27, 2025 at 2:43 PM

19/26

Finansiella ställningen är intressant då nettokassan kommer öka med 220 mEUR per 1 juli då MacGregor-pengarna rullar in. Ungefär 77m delades ut i april och ytterligare 101m kommer delas ut i en extrautdelning planerad i höst. Resterande pengar ska användas till tillväxtinvesteringar och M&A.

Finansiella ställningen är intressant då nettokassan kommer öka med 220 mEUR per 1 juli då MacGregor-pengarna rullar in. Ungefär 77m delades ut i april och ytterligare 101m kommer delas ut i en extrautdelning planerad i höst. Resterande pengar ska användas till tillväxtinvesteringar och M&A.

18/26

Marknaderna man opererar inom utgör ca 4.500 mEUR/år och HIAB är #1 eller #2 i samtliga dessa. Marknadstillväxten är någonstans runt 3-4% och har historiskt kompletterats med viss utvald M&A. Detta förväntas också framöver genom bolagets extremt starka finansiella ställning.

Marknaderna man opererar inom utgör ca 4.500 mEUR/år och HIAB är #1 eller #2 i samtliga dessa. Marknadstillväxten är någonstans runt 3-4% och har historiskt kompletterats med viss utvald M&A. Detta förväntas också framöver genom bolagets extremt starka finansiella ställning.

April 27, 2025 at 2:43 PM

18/26

Marknaderna man opererar inom utgör ca 4.500 mEUR/år och HIAB är #1 eller #2 i samtliga dessa. Marknadstillväxten är någonstans runt 3-4% och har historiskt kompletterats med viss utvald M&A. Detta förväntas också framöver genom bolagets extremt starka finansiella ställning.

Marknaderna man opererar inom utgör ca 4.500 mEUR/år och HIAB är #1 eller #2 i samtliga dessa. Marknadstillväxten är någonstans runt 3-4% och har historiskt kompletterats med viss utvald M&A. Detta förväntas också framöver genom bolagets extremt starka finansiella ställning.

17/26

Den höglönsamma (>30% operating leverage) service- och reservdelsaffären förväntas också växa framgent. Idag finns 350.000 aktiva HIAB-produkter i världen varav 39.000 är "uppkopplade". Till 2028 vill man öka denna siffra till 90.000 och samtidigt öka antalet serviceavtal till 50.000 st.

Den höglönsamma (>30% operating leverage) service- och reservdelsaffären förväntas också växa framgent. Idag finns 350.000 aktiva HIAB-produkter i världen varav 39.000 är "uppkopplade". Till 2028 vill man öka denna siffra till 90.000 och samtidigt öka antalet serviceavtal till 50.000 st.

April 27, 2025 at 2:43 PM

17/26

Den höglönsamma (>30% operating leverage) service- och reservdelsaffären förväntas också växa framgent. Idag finns 350.000 aktiva HIAB-produkter i världen varav 39.000 är "uppkopplade". Till 2028 vill man öka denna siffra till 90.000 och samtidigt öka antalet serviceavtal till 50.000 st.

Den höglönsamma (>30% operating leverage) service- och reservdelsaffären förväntas också växa framgent. Idag finns 350.000 aktiva HIAB-produkter i världen varav 39.000 är "uppkopplade". Till 2028 vill man öka denna siffra till 90.000 och samtidigt öka antalet serviceavtal till 50.000 st.

16/26

Framöver ska tillväxten drivas av fokusområdena återvinning, försvar, retail/lastmile och bygg.

Även USA som utgör 40% av intäkterna förväntas driva tillväxt. Här kan det vara värt att hålla koll på ev. tullar då HIAB sourcar material/komponenter från hela världen och monterar ihop det i USA.

Framöver ska tillväxten drivas av fokusområdena återvinning, försvar, retail/lastmile och bygg.

Även USA som utgör 40% av intäkterna förväntas driva tillväxt. Här kan det vara värt att hålla koll på ev. tullar då HIAB sourcar material/komponenter från hela världen och monterar ihop det i USA.

April 27, 2025 at 2:43 PM

16/26

Framöver ska tillväxten drivas av fokusområdena återvinning, försvar, retail/lastmile och bygg.

Även USA som utgör 40% av intäkterna förväntas driva tillväxt. Här kan det vara värt att hålla koll på ev. tullar då HIAB sourcar material/komponenter från hela världen och monterar ihop det i USA.

Framöver ska tillväxten drivas av fokusområdena återvinning, försvar, retail/lastmile och bygg.

Även USA som utgör 40% av intäkterna förväntas driva tillväxt. Här kan det vara värt att hålla koll på ev. tullar då HIAB sourcar material/komponenter från hela världen och monterar ihop det i USA.

15/26

Senaste 10 åren ligger omsättningstillväxten på i genomsnitt 7%, marginalen på 12,5%, ROCE på 29% och kassakonverteringen på 101%.

Siffror som borde få folk att dregla!

28% av intäkterna kommer från service/reservdelar vilket ger en stabil grund till både intäkter och framförallt vinsten.

Senaste 10 åren ligger omsättningstillväxten på i genomsnitt 7%, marginalen på 12,5%, ROCE på 29% och kassakonverteringen på 101%.

Siffror som borde få folk att dregla!

28% av intäkterna kommer från service/reservdelar vilket ger en stabil grund till både intäkter och framförallt vinsten.

April 27, 2025 at 2:43 PM

15/26

Senaste 10 åren ligger omsättningstillväxten på i genomsnitt 7%, marginalen på 12,5%, ROCE på 29% och kassakonverteringen på 101%.

Siffror som borde få folk att dregla!

28% av intäkterna kommer från service/reservdelar vilket ger en stabil grund till både intäkter och framförallt vinsten.

Senaste 10 åren ligger omsättningstillväxten på i genomsnitt 7%, marginalen på 12,5%, ROCE på 29% och kassakonverteringen på 101%.

Siffror som borde få folk att dregla!

28% av intäkterna kommer från service/reservdelar vilket ger en stabil grund till både intäkter och framförallt vinsten.

14/26

2024 omsatte alltså HIAB runt 1.650 mEUR till en EBIT exkl. koncern-OH på 14,9% (245m). Då ingår dessutom 15 mEUR engångskostnader för omstrukturering.

Drygt hälften av intäkterna kommer från bygg & infrastruktur samt grossist- och detaljhandel. Kundberoendet är litet med största kunden på 3%

2024 omsatte alltså HIAB runt 1.650 mEUR till en EBIT exkl. koncern-OH på 14,9% (245m). Då ingår dessutom 15 mEUR engångskostnader för omstrukturering.

Drygt hälften av intäkterna kommer från bygg & infrastruktur samt grossist- och detaljhandel. Kundberoendet är litet med största kunden på 3%

April 27, 2025 at 2:43 PM

14/26

2024 omsatte alltså HIAB runt 1.650 mEUR till en EBIT exkl. koncern-OH på 14,9% (245m). Då ingår dessutom 15 mEUR engångskostnader för omstrukturering.

Drygt hälften av intäkterna kommer från bygg & infrastruktur samt grossist- och detaljhandel. Kundberoendet är litet med största kunden på 3%

2024 omsatte alltså HIAB runt 1.650 mEUR till en EBIT exkl. koncern-OH på 14,9% (245m). Då ingår dessutom 15 mEUR engångskostnader för omstrukturering.

Drygt hälften av intäkterna kommer från bygg & infrastruktur samt grossist- och detaljhandel. Kundberoendet är litet med största kunden på 3%

11/26

Från och med 1 april 2025 är numera HIAB den enda kvarvarande delen av det tidigare Cargotec. Management från Cargotec har lämnat över stafettpinnen till HIAB och bolaget har satt upp sina egna finansiella mål om att växa 7% per år med en EBIT-marginal på 16% och 25% ROCE till 2028.

Från och med 1 april 2025 är numera HIAB den enda kvarvarande delen av det tidigare Cargotec. Management från Cargotec har lämnat över stafettpinnen till HIAB och bolaget har satt upp sina egna finansiella mål om att växa 7% per år med en EBIT-marginal på 16% och 25% ROCE till 2028.

April 27, 2025 at 2:43 PM

11/26

Från och med 1 april 2025 är numera HIAB den enda kvarvarande delen av det tidigare Cargotec. Management från Cargotec har lämnat över stafettpinnen till HIAB och bolaget har satt upp sina egna finansiella mål om att växa 7% per år med en EBIT-marginal på 16% och 25% ROCE till 2028.

Från och med 1 april 2025 är numera HIAB den enda kvarvarande delen av det tidigare Cargotec. Management från Cargotec har lämnat över stafettpinnen till HIAB och bolaget har satt upp sina egna finansiella mål om att växa 7% per år med en EBIT-marginal på 16% och 25% ROCE till 2028.

3/26

HIAB omsätter runt 1.650 mEUR fördelat på 70% maskiner/utrustning och 30% service/reservdelar.

Bolaget har vuxit runt 7% CAGR med en stabil lönsamhet tack vare en fin eftermarknadsaffär.

Även ett makrotungt år som 2024 hade man en EBIT på 13% och en ROCE på 30%.

Detta för 10x EBIT R12

HIAB omsätter runt 1.650 mEUR fördelat på 70% maskiner/utrustning och 30% service/reservdelar.

Bolaget har vuxit runt 7% CAGR med en stabil lönsamhet tack vare en fin eftermarknadsaffär.

Även ett makrotungt år som 2024 hade man en EBIT på 13% och en ROCE på 30%.

Detta för 10x EBIT R12

April 27, 2025 at 2:43 PM

3/26

HIAB omsätter runt 1.650 mEUR fördelat på 70% maskiner/utrustning och 30% service/reservdelar.

Bolaget har vuxit runt 7% CAGR med en stabil lönsamhet tack vare en fin eftermarknadsaffär.

Även ett makrotungt år som 2024 hade man en EBIT på 13% och en ROCE på 30%.

Detta för 10x EBIT R12

HIAB omsätter runt 1.650 mEUR fördelat på 70% maskiner/utrustning och 30% service/reservdelar.

Bolaget har vuxit runt 7% CAGR med en stabil lönsamhet tack vare en fin eftermarknadsaffär.

Även ett makrotungt år som 2024 hade man en EBIT på 13% och en ROCE på 30%.

Detta för 10x EBIT R12

2/26

HIAB, grundat 1944 i Hudiksvall som "Hydrauliska Industri AB", är ett världsledande företag inom lastbilskranar och övrig lasthanteringsutrustning.

Användningsområdena är allt från transportlogistik, återvinning, militärlogistik, bygg och infrastruktur, lagerhantering och skogs- och jordbruk.

HIAB, grundat 1944 i Hudiksvall som "Hydrauliska Industri AB", är ett världsledande företag inom lastbilskranar och övrig lasthanteringsutrustning.

Användningsområdena är allt från transportlogistik, återvinning, militärlogistik, bygg och infrastruktur, lagerhantering och skogs- och jordbruk.

April 27, 2025 at 2:43 PM

2/26

HIAB, grundat 1944 i Hudiksvall som "Hydrauliska Industri AB", är ett världsledande företag inom lastbilskranar och övrig lasthanteringsutrustning.

Användningsområdena är allt från transportlogistik, återvinning, militärlogistik, bygg och infrastruktur, lagerhantering och skogs- och jordbruk.

HIAB, grundat 1944 i Hudiksvall som "Hydrauliska Industri AB", är ett världsledande företag inom lastbilskranar och övrig lasthanteringsutrustning.

Användningsområdena är allt från transportlogistik, återvinning, militärlogistik, bygg och infrastruktur, lagerhantering och skogs- och jordbruk.

1/26

Eftersom jag verkar lida av något som drar mig till finsksvenska bolag (läs NYAB och Lindex) så kör vi ytterligare ett sådant case, nämligen $HIAB!

Bolaget har fler likheter med Lindex då de fina resultaten länge dolts i en större koncern som snart genomfört en större renodling. Häng med!

Eftersom jag verkar lida av något som drar mig till finsksvenska bolag (läs NYAB och Lindex) så kör vi ytterligare ett sådant case, nämligen $HIAB!

Bolaget har fler likheter med Lindex då de fina resultaten länge dolts i en större koncern som snart genomfört en större renodling. Häng med!

April 27, 2025 at 2:43 PM

1/26

Eftersom jag verkar lida av något som drar mig till finsksvenska bolag (läs NYAB och Lindex) så kör vi ytterligare ett sådant case, nämligen $HIAB!

Bolaget har fler likheter med Lindex då de fina resultaten länge dolts i en större koncern som snart genomfört en större renodling. Häng med!

Eftersom jag verkar lida av något som drar mig till finsksvenska bolag (läs NYAB och Lindex) så kör vi ytterligare ett sådant case, nämligen $HIAB!

Bolaget har fler likheter med Lindex då de fina resultaten länge dolts i en större koncern som snart genomfört en större renodling. Häng med!

Sorry, var lite snabb med summorna. Se nedan från ÅR. 273 mEUR hänförligt till Lindex.

April 27, 2025 at 7:54 AM

Sorry, var lite snabb med summorna. Se nedan från ÅR. 273 mEUR hänförligt till Lindex.

16/20

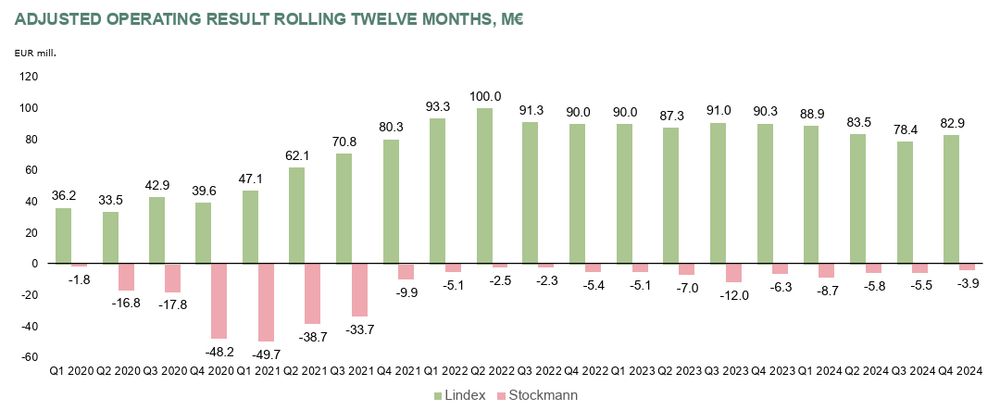

2024 genererade Lindex-divisionen 83 mEUR i EBIT (13%). På sikt är målet 15% EBIT-marginal, vilket bör vara möjligt i en bättre marknad och med nya lagret i drift.

83 mEUR kan sättas i relation till hela koncernens börsvärde om 485 mEUR. NIBD ex leasing är negativ, vilket gör EV än lägre

2024 genererade Lindex-divisionen 83 mEUR i EBIT (13%). På sikt är målet 15% EBIT-marginal, vilket bör vara möjligt i en bättre marknad och med nya lagret i drift.

83 mEUR kan sättas i relation till hela koncernens börsvärde om 485 mEUR. NIBD ex leasing är negativ, vilket gör EV än lägre

April 25, 2025 at 5:04 PM

16/20

2024 genererade Lindex-divisionen 83 mEUR i EBIT (13%). På sikt är målet 15% EBIT-marginal, vilket bör vara möjligt i en bättre marknad och med nya lagret i drift.

83 mEUR kan sättas i relation till hela koncernens börsvärde om 485 mEUR. NIBD ex leasing är negativ, vilket gör EV än lägre

2024 genererade Lindex-divisionen 83 mEUR i EBIT (13%). På sikt är målet 15% EBIT-marginal, vilket bör vara möjligt i en bättre marknad och med nya lagret i drift.

83 mEUR kan sättas i relation till hela koncernens börsvärde om 485 mEUR. NIBD ex leasing är negativ, vilket gör EV än lägre

14/20

Nu har man investerat 110 mEUR i ett nytt omnilager i Alingsås. Lagret, för både butiker och e-handel, invigdes 2024 och ska vara i full drift under 2025. Då ersätter det bolagets två befintliga lager samtidigt som kapaciteten fyrdubblas. I full drift ska det generera besparingar på 10 mEUR/år

Nu har man investerat 110 mEUR i ett nytt omnilager i Alingsås. Lagret, för både butiker och e-handel, invigdes 2024 och ska vara i full drift under 2025. Då ersätter det bolagets två befintliga lager samtidigt som kapaciteten fyrdubblas. I full drift ska det generera besparingar på 10 mEUR/år

April 25, 2025 at 5:04 PM

14/20

Nu har man investerat 110 mEUR i ett nytt omnilager i Alingsås. Lagret, för både butiker och e-handel, invigdes 2024 och ska vara i full drift under 2025. Då ersätter det bolagets två befintliga lager samtidigt som kapaciteten fyrdubblas. I full drift ska det generera besparingar på 10 mEUR/år

Nu har man investerat 110 mEUR i ett nytt omnilager i Alingsås. Lagret, för både butiker och e-handel, invigdes 2024 och ska vara i full drift under 2025. Då ersätter det bolagets två befintliga lager samtidigt som kapaciteten fyrdubblas. I full drift ska det generera besparingar på 10 mEUR/år

13/20

Lindex har en hög kundlojalitet och varumärkeskännedom. Av svenska, norska och finska kvinnor mellan 18-65 år har man 95% varumärkeskännedom, 72% är medlemmar i kundklubben och över 50% har handlat på Lindex senaste året. Marknadsandelen är som högst inom underkläder i Sverige (ca 20%).

Lindex har en hög kundlojalitet och varumärkeskännedom. Av svenska, norska och finska kvinnor mellan 18-65 år har man 95% varumärkeskännedom, 72% är medlemmar i kundklubben och över 50% har handlat på Lindex senaste året. Marknadsandelen är som högst inom underkläder i Sverige (ca 20%).

April 25, 2025 at 5:04 PM

13/20

Lindex har en hög kundlojalitet och varumärkeskännedom. Av svenska, norska och finska kvinnor mellan 18-65 år har man 95% varumärkeskännedom, 72% är medlemmar i kundklubben och över 50% har handlat på Lindex senaste året. Marknadsandelen är som högst inom underkläder i Sverige (ca 20%).

Lindex har en hög kundlojalitet och varumärkeskännedom. Av svenska, norska och finska kvinnor mellan 18-65 år har man 95% varumärkeskännedom, 72% är medlemmar i kundklubben och över 50% har handlat på Lindex senaste året. Marknadsandelen är som högst inom underkläder i Sverige (ca 20%).

10/20

Nu till det långsiktigt intressanta - själva Lindex.

Lindex är det ett över 70 år gammalt bolag från Alingsås som idag omsätter närmare 7 mdr SEK jämnt fördelat på dammode, underkläder och barnkläder. Sverige står för drygt hälften av omsättningen, följt av Norge på 20% och Finland på 12%.

Nu till det långsiktigt intressanta - själva Lindex.

Lindex är det ett över 70 år gammalt bolag från Alingsås som idag omsätter närmare 7 mdr SEK jämnt fördelat på dammode, underkläder och barnkläder. Sverige står för drygt hälften av omsättningen, följt av Norge på 20% och Finland på 12%.

April 25, 2025 at 5:04 PM

10/20

Nu till det långsiktigt intressanta - själva Lindex.

Lindex är det ett över 70 år gammalt bolag från Alingsås som idag omsätter närmare 7 mdr SEK jämnt fördelat på dammode, underkläder och barnkläder. Sverige står för drygt hälften av omsättningen, följt av Norge på 20% och Finland på 12%.

Nu till det långsiktigt intressanta - själva Lindex.

Lindex är det ett över 70 år gammalt bolag från Alingsås som idag omsätter närmare 7 mdr SEK jämnt fördelat på dammode, underkläder och barnkläder. Sverige står för drygt hälften av omsättningen, följt av Norge på 20% och Finland på 12%.