@josiahpancat.bsky.social

的从业者人数,还 包括了服务产业中的从业者,而从事服务产业的占比相对较小。另外,因为以与制造业相同的趋势推移,所以可以无视其影响。

研究期间为1984-2003年,因样本数量较少,所以使用五个产业的数据 以及初中及高中毕业、大学毕业劳动者的数据进行了推算。作为薪酬要因及生产要因使用的变量,如前所述,有增长率和比率两个模式。关于这些说明变量,则通过沃特检验(WaldTest),就多重共线性进行了验证,检验结果如 表11-2所示。

另外,还就整体显著性实施了F检定,但由于均不采纳有均一性的零假设,所以实施了固定效应(Fixed Effect)推算①。

另外,关于序列相关的问题进行了修正。为了

研究期间为1984-2003年,因样本数量较少,所以使用五个产业的数据 以及初中及高中毕业、大学毕业劳动者的数据进行了推算。作为薪酬要因及生产要因使用的变量,如前所述,有增长率和比率两个模式。关于这些说明变量,则通过沃特检验(WaldTest),就多重共线性进行了验证,检验结果如 表11-2所示。

另外,还就整体显著性实施了F检定,但由于均不采纳有均一性的零假设,所以实施了固定效应(Fixed Effect)推算①。

另外,关于序列相关的问题进行了修正。为了

April 19, 2025 at 1:55 PM

的从业者人数,还 包括了服务产业中的从业者,而从事服务产业的占比相对较小。另外,因为以与制造业相同的趋势推移,所以可以无视其影响。

研究期间为1984-2003年,因样本数量较少,所以使用五个产业的数据 以及初中及高中毕业、大学毕业劳动者的数据进行了推算。作为薪酬要因及生产要因使用的变量,如前所述,有增长率和比率两个模式。关于这些说明变量,则通过沃特检验(WaldTest),就多重共线性进行了验证,检验结果如 表11-2所示。

另外,还就整体显著性实施了F检定,但由于均不采纳有均一性的零假设,所以实施了固定效应(Fixed Effect)推算①。

另外,关于序列相关的问题进行了修正。为了

研究期间为1984-2003年,因样本数量较少,所以使用五个产业的数据 以及初中及高中毕业、大学毕业劳动者的数据进行了推算。作为薪酬要因及生产要因使用的变量,如前所述,有增长率和比率两个模式。关于这些说明变量,则通过沃特检验(WaldTest),就多重共线性进行了验证,检验结果如 表11-2所示。

另外,还就整体显著性实施了F检定,但由于均不采纳有均一性的零假设,所以实施了固定效应(Fixed Effect)推算①。

另外,关于序列相关的问题进行了修正。为了

,在向以前工作的制造业以外的产业中进行转职。

图11-8前职为制造业的转职者的目标就业行业

(资料来源:根据日本厚生劳动省《雇佣动向调查》(各年度)制作)

制造业内的转职无论男女均有所减少,同时从制造业向服务业的转职有 所增加,无论男女均从7%左右上升至24%左右,辞去制造业的工作转向服务业的转职者比例大幅增加。尤其是从制造业向服务业的转职率,男性从1991年至2001年的10年间上升了11个百分点,但如果按年龄区分来考察上升的要因,可以看出55~64岁的转职人数最多,在该年龄段中几乎上升了接近一 半的4.8个百分点。其次是25~34岁(2.8个百分点)、34~44岁(2.2个百分点)。

图11-8前职为制造业的转职者的目标就业行业

(资料来源:根据日本厚生劳动省《雇佣动向调查》(各年度)制作)

制造业内的转职无论男女均有所减少,同时从制造业向服务业的转职有 所增加,无论男女均从7%左右上升至24%左右,辞去制造业的工作转向服务业的转职者比例大幅增加。尤其是从制造业向服务业的转职率,男性从1991年至2001年的10年间上升了11个百分点,但如果按年龄区分来考察上升的要因,可以看出55~64岁的转职人数最多,在该年龄段中几乎上升了接近一 半的4.8个百分点。其次是25~34岁(2.8个百分点)、34~44岁(2.2个百分点)。

April 19, 2025 at 10:29 AM

,在向以前工作的制造业以外的产业中进行转职。

图11-8前职为制造业的转职者的目标就业行业

(资料来源:根据日本厚生劳动省《雇佣动向调查》(各年度)制作)

制造业内的转职无论男女均有所减少,同时从制造业向服务业的转职有 所增加,无论男女均从7%左右上升至24%左右,辞去制造业的工作转向服务业的转职者比例大幅增加。尤其是从制造业向服务业的转职率,男性从1991年至2001年的10年间上升了11个百分点,但如果按年龄区分来考察上升的要因,可以看出55~64岁的转职人数最多,在该年龄段中几乎上升了接近一 半的4.8个百分点。其次是25~34岁(2.8个百分点)、34~44岁(2.2个百分点)。

图11-8前职为制造业的转职者的目标就业行业

(资料来源:根据日本厚生劳动省《雇佣动向调查》(各年度)制作)

制造业内的转职无论男女均有所减少,同时从制造业向服务业的转职有 所增加,无论男女均从7%左右上升至24%左右,辞去制造业的工作转向服务业的转职者比例大幅增加。尤其是从制造业向服务业的转职率,男性从1991年至2001年的10年间上升了11个百分点,但如果按年龄区分来考察上升的要因,可以看出55~64岁的转职人数最多,在该年龄段中几乎上升了接近一 半的4.8个百分点。其次是25~34岁(2.8个百分点)、34~44岁(2.2个百分点)。

业中,除新毕业生以外的未就业 者的入职,换而言之,是女性就业者入职增加带来的影响较大所致。

注:1.因为矿业,建筑业,电气、燃气、供热、自来水业,以及不动产业的人数都很少,所以在此省略。

2.1991年和2003年的统计为各产业在全部新毕业入职者中的占比。但从统计连续性的观点出

反映上述动向并从各产业未就业者占比来看,未就业者希望入职制造业的比例在1991年占整体的25.6%,与此相对,2003年则减少到14.2%,可以说服务业以及“批发、零售业及饮食店”的就业比例大幅增加了。

已就业者的转职行为

我们通过日本厚生劳动省《雇佣动向调查》来看一下以前曾在制造业中 工作过的就业者在转职时

注:1.因为矿业,建筑业,电气、燃气、供热、自来水业,以及不动产业的人数都很少,所以在此省略。

2.1991年和2003年的统计为各产业在全部新毕业入职者中的占比。但从统计连续性的观点出

反映上述动向并从各产业未就业者占比来看,未就业者希望入职制造业的比例在1991年占整体的25.6%,与此相对,2003年则减少到14.2%,可以说服务业以及“批发、零售业及饮食店”的就业比例大幅增加了。

已就业者的转职行为

我们通过日本厚生劳动省《雇佣动向调查》来看一下以前曾在制造业中 工作过的就业者在转职时

April 19, 2025 at 10:16 AM

业中,除新毕业生以外的未就业 者的入职,换而言之,是女性就业者入职增加带来的影响较大所致。

注:1.因为矿业,建筑业,电气、燃气、供热、自来水业,以及不动产业的人数都很少,所以在此省略。

2.1991年和2003年的统计为各产业在全部新毕业入职者中的占比。但从统计连续性的观点出

反映上述动向并从各产业未就业者占比来看,未就业者希望入职制造业的比例在1991年占整体的25.6%,与此相对,2003年则减少到14.2%,可以说服务业以及“批发、零售业及饮食店”的就业比例大幅增加了。

已就业者的转职行为

我们通过日本厚生劳动省《雇佣动向调查》来看一下以前曾在制造业中 工作过的就业者在转职时

注:1.因为矿业,建筑业,电气、燃气、供热、自来水业,以及不动产业的人数都很少,所以在此省略。

2.1991年和2003年的统计为各产业在全部新毕业入职者中的占比。但从统计连续性的观点出

反映上述动向并从各产业未就业者占比来看,未就业者希望入职制造业的比例在1991年占整体的25.6%,与此相对,2003年则减少到14.2%,可以说服务业以及“批发、零售业及饮食店”的就业比例大幅增加了。

已就业者的转职行为

我们通过日本厚生劳动省《雇佣动向调查》来看一下以前曾在制造业中 工作过的就业者在转职时

业内出现呢?因此,即使进行针对某个特定年龄 层的两个时点之间的简单比较,也有可能是包含人口构成变形的金字塔形状。

因此,在这里我们通过比较假设10年后的就业者年龄金字塔,像10年前一样原封不动地推移时(模型值)和现实数据之间的差异,研究在哪一个年龄 层发生了雇佣变化。一般认为该方法在一定程度上纠偏了人口构成的变形。

以从事制造业的30~59岁年龄层相关的1990年男性就业者人数的数据为

基础,假设10年后原封不动地增加10岁年龄的情况下,以2000年的数据作 为模型值计算,则该模型值与2000年的现实数据之差,如图11-6所示。

据此,首先可以看出,所有的年龄层均发生了雇佣减少的情况。

因此,在这里我们通过比较假设10年后的就业者年龄金字塔,像10年前一样原封不动地推移时(模型值)和现实数据之间的差异,研究在哪一个年龄 层发生了雇佣变化。一般认为该方法在一定程度上纠偏了人口构成的变形。

以从事制造业的30~59岁年龄层相关的1990年男性就业者人数的数据为

基础,假设10年后原封不动地增加10岁年龄的情况下,以2000年的数据作 为模型值计算,则该模型值与2000年的现实数据之差,如图11-6所示。

据此,首先可以看出,所有的年龄层均发生了雇佣减少的情况。

April 19, 2025 at 9:15 AM

业内出现呢?因此,即使进行针对某个特定年龄 层的两个时点之间的简单比较,也有可能是包含人口构成变形的金字塔形状。

因此,在这里我们通过比较假设10年后的就业者年龄金字塔,像10年前一样原封不动地推移时(模型值)和现实数据之间的差异,研究在哪一个年龄 层发生了雇佣变化。一般认为该方法在一定程度上纠偏了人口构成的变形。

以从事制造业的30~59岁年龄层相关的1990年男性就业者人数的数据为

基础,假设10年后原封不动地增加10岁年龄的情况下,以2000年的数据作 为模型值计算,则该模型值与2000年的现实数据之差,如图11-6所示。

据此,首先可以看出,所有的年龄层均发生了雇佣减少的情况。

因此,在这里我们通过比较假设10年后的就业者年龄金字塔,像10年前一样原封不动地推移时(模型值)和现实数据之间的差异,研究在哪一个年龄 层发生了雇佣变化。一般认为该方法在一定程度上纠偏了人口构成的变形。

以从事制造业的30~59岁年龄层相关的1990年男性就业者人数的数据为

基础,假设10年后原封不动地增加10岁年龄的情况下,以2000年的数据作 为模型值计算,则该模型值与2000年的现实数据之差,如图11-6所示。

据此,首先可以看出,所有的年龄层均发生了雇佣减少的情况。

厚生劳动省《薪酬构造基本统计调查》的原产业分类的“矿业”“建筑业”“制造

业”“电气、燃气、供热、自来水业”“运输、通信业”“批发、零售业及饮食店”“金融、保险业”“不动产业”“服务业”的区分。另外,在此除以长期员工(包括应届毕业生)为对象之外,关于学 历区分,则因未调查兼职劳动者,所以未包含在本文使用的统计中。

②同统计中,虽然分别列出了初中、高中毕业者的数据,但在此使用时将二者合计。

制造业和其他产业雇佣的相关关系的变化

此外,我们还尝试通过制造业的雇佣占比变化与其他行业的雇佣占比变 化之间的相关系数,验证了变化的行业间的关系。我们分1982-1991年和1992-2003年两个

业”“电气、燃气、供热、自来水业”“运输、通信业”“批发、零售业及饮食店”“金融、保险业”“不动产业”“服务业”的区分。另外,在此除以长期员工(包括应届毕业生)为对象之外,关于学 历区分,则因未调查兼职劳动者,所以未包含在本文使用的统计中。

②同统计中,虽然分别列出了初中、高中毕业者的数据,但在此使用时将二者合计。

制造业和其他产业雇佣的相关关系的变化

此外,我们还尝试通过制造业的雇佣占比变化与其他行业的雇佣占比变 化之间的相关系数,验证了变化的行业间的关系。我们分1982-1991年和1992-2003年两个

April 19, 2025 at 8:55 AM

厚生劳动省《薪酬构造基本统计调查》的原产业分类的“矿业”“建筑业”“制造

业”“电气、燃气、供热、自来水业”“运输、通信业”“批发、零售业及饮食店”“金融、保险业”“不动产业”“服务业”的区分。另外,在此除以长期员工(包括应届毕业生)为对象之外,关于学 历区分,则因未调查兼职劳动者,所以未包含在本文使用的统计中。

②同统计中,虽然分别列出了初中、高中毕业者的数据,但在此使用时将二者合计。

制造业和其他产业雇佣的相关关系的变化

此外,我们还尝试通过制造业的雇佣占比变化与其他行业的雇佣占比变 化之间的相关系数,验证了变化的行业间的关系。我们分1982-1991年和1992-2003年两个

业”“电气、燃气、供热、自来水业”“运输、通信业”“批发、零售业及饮食店”“金融、保险业”“不动产业”“服务业”的区分。另外,在此除以长期员工(包括应届毕业生)为对象之外,关于学 历区分,则因未调查兼职劳动者,所以未包含在本文使用的统计中。

②同统计中,虽然分别列出了初中、高中毕业者的数据,但在此使用时将二者合计。

制造业和其他产业雇佣的相关关系的变化

此外,我们还尝试通过制造业的雇佣占比变化与其他行业的雇佣占比变 化之间的相关系数,验证了变化的行业间的关系。我们分1982-1991年和1992-2003年两个

服务产业的转移取得了重大进展。在本节中,将以微观数据为基础,更为详细地分析围绕制造业的雇佣动态。

关于雇佣动向,需要从流量和存量两方面进行把握。流量是指一定期间内的入职者和离职者的动态,存量是指在某一时点的雇佣者的状况。因此,在本节中,在聚焦制造业的同时,首先,从存量的视角出发,以制造业的雇

注释

①根据经济产业研究所的公布数值。以日本总务省《产业关联表接续表》(每5年)以及日本经济产业省《产业关联表延长表》(1999年之前各年)为基础制作。

4.1从存量统计来看雇佣占比的推移

按不同学历来看雇佣占比

从制造业就业者占总就业者的比例来看,20世纪80年代,男女合计大体 稳定在28%~

关于雇佣动向,需要从流量和存量两方面进行把握。流量是指一定期间内的入职者和离职者的动态,存量是指在某一时点的雇佣者的状况。因此,在本节中,在聚焦制造业的同时,首先,从存量的视角出发,以制造业的雇

注释

①根据经济产业研究所的公布数值。以日本总务省《产业关联表接续表》(每5年)以及日本经济产业省《产业关联表延长表》(1999年之前各年)为基础制作。

4.1从存量统计来看雇佣占比的推移

按不同学历来看雇佣占比

从制造业就业者占总就业者的比例来看,20世纪80年代,男女合计大体 稳定在28%~

April 19, 2025 at 8:35 AM

服务产业的转移取得了重大进展。在本节中,将以微观数据为基础,更为详细地分析围绕制造业的雇佣动态。

关于雇佣动向,需要从流量和存量两方面进行把握。流量是指一定期间内的入职者和离职者的动态,存量是指在某一时点的雇佣者的状况。因此,在本节中,在聚焦制造业的同时,首先,从存量的视角出发,以制造业的雇

注释

①根据经济产业研究所的公布数值。以日本总务省《产业关联表接续表》(每5年)以及日本经济产业省《产业关联表延长表》(1999年之前各年)为基础制作。

4.1从存量统计来看雇佣占比的推移

按不同学历来看雇佣占比

从制造业就业者占总就业者的比例来看,20世纪80年代,男女合计大体 稳定在28%~

关于雇佣动向,需要从流量和存量两方面进行把握。流量是指一定期间内的入职者和离职者的动态,存量是指在某一时点的雇佣者的状况。因此,在本节中,在聚焦制造业的同时,首先,从存量的视角出发,以制造业的雇

注释

①根据经济产业研究所的公布数值。以日本总务省《产业关联表接续表》(每5年)以及日本经济产业省《产业关联表延长表》(1999年之前各年)为基础制作。

4.1从存量统计来看雇佣占比的推移

按不同学历来看雇佣占比

从制造业就业者占总就业者的比例来看,20世纪80年代,男女合计大体 稳定在28%~

,通过线性回归或固定效应模型分析。结果显示,日本海外雇佣与国内雇佣呈替代关系(β3<0

),而美国呈互补关系(β3>0

)。这反映两国产业结构差异:日本制造外包减少国内岗位,美国高技能经济受益于海外生产。计量方法可能包括固定效应、工具变量和稳健标准误,但需注意内生性和数据局限。

正文

3关于制造业和服务产业的动向-20世纪80年代和90年代的差异

3.1制造业和服务产业①

在本项中将使用SNA统计,观察制造业和服务产业的实际GDP、就业人 数、人均劳动生产率、平减指数的变化。为了明确制造业和服务产业的相对变化,对于各项目,使用制造业数据除以服务产业数据(=制造业/服务产 业)取得的数

),而美国呈互补关系(β3>0

)。这反映两国产业结构差异:日本制造外包减少国内岗位,美国高技能经济受益于海外生产。计量方法可能包括固定效应、工具变量和稳健标准误,但需注意内生性和数据局限。

正文

3关于制造业和服务产业的动向-20世纪80年代和90年代的差异

3.1制造业和服务产业①

在本项中将使用SNA统计,观察制造业和服务产业的实际GDP、就业人 数、人均劳动生产率、平减指数的变化。为了明确制造业和服务产业的相对变化,对于各项目,使用制造业数据除以服务产业数据(=制造业/服务产 业)取得的数

April 19, 2025 at 4:33 AM

,通过线性回归或固定效应模型分析。结果显示,日本海外雇佣与国内雇佣呈替代关系(β3<0

),而美国呈互补关系(β3>0

)。这反映两国产业结构差异:日本制造外包减少国内岗位,美国高技能经济受益于海外生产。计量方法可能包括固定效应、工具变量和稳健标准误,但需注意内生性和数据局限。

正文

3关于制造业和服务产业的动向-20世纪80年代和90年代的差异

3.1制造业和服务产业①

在本项中将使用SNA统计,观察制造业和服务产业的实际GDP、就业人 数、人均劳动生产率、平减指数的变化。为了明确制造业和服务产业的相对变化,对于各项目,使用制造业数据除以服务产业数据(=制造业/服务产 业)取得的数

),而美国呈互补关系(β3>0

)。这反映两国产业结构差异:日本制造外包减少国内岗位,美国高技能经济受益于海外生产。计量方法可能包括固定效应、工具变量和稳健标准误,但需注意内生性和数据局限。

正文

3关于制造业和服务产业的动向-20世纪80年代和90年代的差异

3.1制造业和服务产业①

在本项中将使用SNA统计,观察制造业和服务产业的实际GDP、就业人 数、人均劳动生产率、平减指数的变化。为了明确制造业和服务产业的相对变化,对于各项目,使用制造业数据除以服务产业数据(=制造业/服务产 业)取得的数

业对服 务产业产生的影响也不容忽视。

从各产业占日本的名义GDP的比例来看,可以说,与制造业占比快速下 降形成鲜明对比,20世纪90年代是服务产业,尤其是服务业的生产占比显著增长的10年。图11-1所示为每10年各产业占名义GDP比例的变化。制造业占比由1970年的37.5%大幅下降至2006年的23.2%,同时,服务产业占比则由1970年47.2%大幅上升至2006年的68.2%的水平。从将其变化的速度分为20世纪70年代、80年代、90年代及2000年以后的4个期间进行比较来 看,20世纪90年代,日本发生了重大的产业结构变化。

输、通信业,服务业,而“其他”则包括农业、矿业、建筑业。

从各产业占日本的名义GDP的比例来看,可以说,与制造业占比快速下 降形成鲜明对比,20世纪90年代是服务产业,尤其是服务业的生产占比显著增长的10年。图11-1所示为每10年各产业占名义GDP比例的变化。制造业占比由1970年的37.5%大幅下降至2006年的23.2%,同时,服务产业占比则由1970年47.2%大幅上升至2006年的68.2%的水平。从将其变化的速度分为20世纪70年代、80年代、90年代及2000年以后的4个期间进行比较来 看,20世纪90年代,日本发生了重大的产业结构变化。

输、通信业,服务业,而“其他”则包括农业、矿业、建筑业。

April 19, 2025 at 1:25 AM

业对服 务产业产生的影响也不容忽视。

从各产业占日本的名义GDP的比例来看,可以说,与制造业占比快速下 降形成鲜明对比,20世纪90年代是服务产业,尤其是服务业的生产占比显著增长的10年。图11-1所示为每10年各产业占名义GDP比例的变化。制造业占比由1970年的37.5%大幅下降至2006年的23.2%,同时,服务产业占比则由1970年47.2%大幅上升至2006年的68.2%的水平。从将其变化的速度分为20世纪70年代、80年代、90年代及2000年以后的4个期间进行比较来 看,20世纪90年代,日本发生了重大的产业结构变化。

输、通信业,服务业,而“其他”则包括农业、矿业、建筑业。

从各产业占日本的名义GDP的比例来看,可以说,与制造业占比快速下 降形成鲜明对比,20世纪90年代是服务产业,尤其是服务业的生产占比显著增长的10年。图11-1所示为每10年各产业占名义GDP比例的变化。制造业占比由1970年的37.5%大幅下降至2006年的23.2%,同时,服务产业占比则由1970年47.2%大幅上升至2006年的68.2%的水平。从将其变化的速度分为20世纪70年代、80年代、90年代及2000年以后的4个期间进行比较来 看,20世纪90年代,日本发生了重大的产业结构变化。

输、通信业,服务业,而“其他”则包括农业、矿业、建筑业。

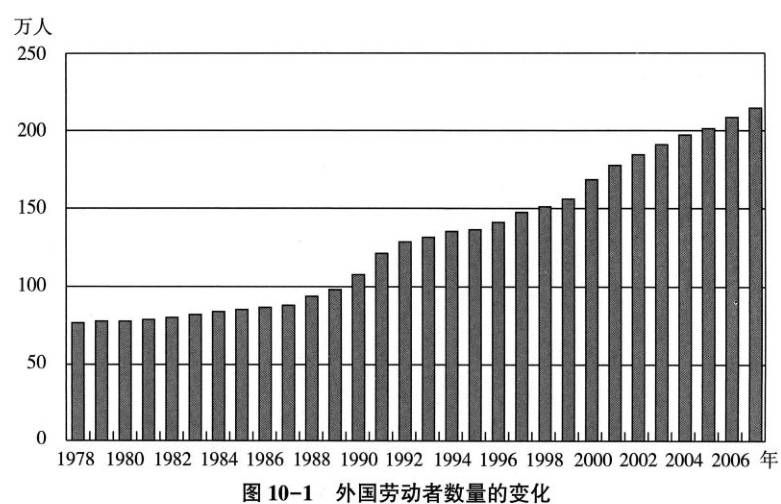

,日本65岁以上人口,2005年为2600万人,预计25年后的2030年将达到3700万人,增长高达1100万人。

预计劳动年龄人口在同一期间将减少高达1700万人,从8400万人变为6700万人。结果显示,一位劳动者需要供养的高龄者人数从0.3人倍增至0.57人。如上所述,这是重点强调由于日本人的劳动者减少,应吸纳外国劳 动力的原因所在。

表10-1日本的介护劳动力人数(2006年9月)

随着人口减少及老龄化的演变,还出现了劳动者数量的减少及劳动者老 龄化的问题。除了作为总量的劳动力短缺之外,尤其令人担忧的是随着人口老龄化的演变,介护等特定行业的劳动力短缺问题的日益严重。介护劳动非常密

预计劳动年龄人口在同一期间将减少高达1700万人,从8400万人变为6700万人。结果显示,一位劳动者需要供养的高龄者人数从0.3人倍增至0.57人。如上所述,这是重点强调由于日本人的劳动者减少,应吸纳外国劳 动力的原因所在。

表10-1日本的介护劳动力人数(2006年9月)

随着人口减少及老龄化的演变,还出现了劳动者数量的减少及劳动者老 龄化的问题。除了作为总量的劳动力短缺之外,尤其令人担忧的是随着人口老龄化的演变,介护等特定行业的劳动力短缺问题的日益严重。介护劳动非常密

April 18, 2025 at 12:27 PM

,日本65岁以上人口,2005年为2600万人,预计25年后的2030年将达到3700万人,增长高达1100万人。

预计劳动年龄人口在同一期间将减少高达1700万人,从8400万人变为6700万人。结果显示,一位劳动者需要供养的高龄者人数从0.3人倍增至0.57人。如上所述,这是重点强调由于日本人的劳动者减少,应吸纳外国劳 动力的原因所在。

表10-1日本的介护劳动力人数(2006年9月)

随着人口减少及老龄化的演变,还出现了劳动者数量的减少及劳动者老 龄化的问题。除了作为总量的劳动力短缺之外,尤其令人担忧的是随着人口老龄化的演变,介护等特定行业的劳动力短缺问题的日益严重。介护劳动非常密

预计劳动年龄人口在同一期间将减少高达1700万人,从8400万人变为6700万人。结果显示,一位劳动者需要供养的高龄者人数从0.3人倍增至0.57人。如上所述,这是重点强调由于日本人的劳动者减少,应吸纳外国劳 动力的原因所在。

表10-1日本的介护劳动力人数(2006年9月)

随着人口减少及老龄化的演变,还出现了劳动者数量的减少及劳动者老 龄化的问题。除了作为总量的劳动力短缺之外,尤其令人担忧的是随着人口老龄化的演变,介护等特定行业的劳动力短缺问题的日益严重。介护劳动非常密

。

2少子老龄化和外国劳动者一现状和展望

2.1迅速演变的少子老龄化

首先,我们来看一下日本的少子老龄化的现状和展望。图10-2所示为第 二次世界大战以后的出生率以及出生人数的长期变化。战后不久,日本的出生人数每年约为270万人,而20世纪50年代则迅速减少,变为160万人~170万人。之后,还因第2次生育高峰而出现超过200万人的期间,但20世纪70年代以后则大致呈现出一直减少的趋势,2006年下降至109万人,为峰值时的1/3。从总生育率来看,直到20世纪50年代,一名女性一生大约生育 4名子女,而在20世纪50年代末期,下降为2名,现在为1.32名,也远低

从出生率的国际比较可以

2少子老龄化和外国劳动者一现状和展望

2.1迅速演变的少子老龄化

首先,我们来看一下日本的少子老龄化的现状和展望。图10-2所示为第 二次世界大战以后的出生率以及出生人数的长期变化。战后不久,日本的出生人数每年约为270万人,而20世纪50年代则迅速减少,变为160万人~170万人。之后,还因第2次生育高峰而出现超过200万人的期间,但20世纪70年代以后则大致呈现出一直减少的趋势,2006年下降至109万人,为峰值时的1/3。从总生育率来看,直到20世纪50年代,一名女性一生大约生育 4名子女,而在20世纪50年代末期,下降为2名,现在为1.32名,也远低

从出生率的国际比较可以

April 18, 2025 at 12:16 PM

。

2少子老龄化和外国劳动者一现状和展望

2.1迅速演变的少子老龄化

首先,我们来看一下日本的少子老龄化的现状和展望。图10-2所示为第 二次世界大战以后的出生率以及出生人数的长期变化。战后不久,日本的出生人数每年约为270万人,而20世纪50年代则迅速减少,变为160万人~170万人。之后,还因第2次生育高峰而出现超过200万人的期间,但20世纪70年代以后则大致呈现出一直减少的趋势,2006年下降至109万人,为峰值时的1/3。从总生育率来看,直到20世纪50年代,一名女性一生大约生育 4名子女,而在20世纪50年代末期,下降为2名,现在为1.32名,也远低

从出生率的国际比较可以

2少子老龄化和外国劳动者一现状和展望

2.1迅速演变的少子老龄化

首先,我们来看一下日本的少子老龄化的现状和展望。图10-2所示为第 二次世界大战以后的出生率以及出生人数的长期变化。战后不久,日本的出生人数每年约为270万人,而20世纪50年代则迅速减少,变为160万人~170万人。之后,还因第2次生育高峰而出现超过200万人的期间,但20世纪70年代以后则大致呈现出一直减少的趋势,2006年下降至109万人,为峰值时的1/3。从总生育率来看,直到20世纪50年代,一名女性一生大约生育 4名子女,而在20世纪50年代末期,下降为2名,现在为1.32名,也远低

从出生率的国际比较可以

装为主的劳动密集型产品的进口,那 么还可以间接地使用亚洲各国的劳动者。

因此,本文尝试通过比较以女性为主的国内劳动者的使用及以物的移动 为主的外国劳动者的间接使用等替代措施,探讨少子老龄化时代的外国劳动者吸纳的成本效益。在第2节中,首先,将概述日本的少子老龄化和外国劳动者的现状和展望。在第3节中,作为对伴随少子化的劳动力短缺问题的应对措施,将比较外国劳动者吸纳和女性等国内劳动者的使用。在第4节中,因为外国劳动者的使用不仅限于直接吸纳外国劳动者的形式,还存在通过物的移动及钱的移动间接使用外国劳动者的形式,所以对两者的成本效益进行 了比较。在第5节中,将在概括本文分析的同时尝试进行某些政策的考察

因此,本文尝试通过比较以女性为主的国内劳动者的使用及以物的移动 为主的外国劳动者的间接使用等替代措施,探讨少子老龄化时代的外国劳动者吸纳的成本效益。在第2节中,首先,将概述日本的少子老龄化和外国劳动者的现状和展望。在第3节中,作为对伴随少子化的劳动力短缺问题的应对措施,将比较外国劳动者吸纳和女性等国内劳动者的使用。在第4节中,因为外国劳动者的使用不仅限于直接吸纳外国劳动者的形式,还存在通过物的移动及钱的移动间接使用外国劳动者的形式,所以对两者的成本效益进行 了比较。在第5节中,将在概括本文分析的同时尝试进行某些政策的考察

April 18, 2025 at 12:11 PM

装为主的劳动密集型产品的进口,那 么还可以间接地使用亚洲各国的劳动者。

因此,本文尝试通过比较以女性为主的国内劳动者的使用及以物的移动 为主的外国劳动者的间接使用等替代措施,探讨少子老龄化时代的外国劳动者吸纳的成本效益。在第2节中,首先,将概述日本的少子老龄化和外国劳动者的现状和展望。在第3节中,作为对伴随少子化的劳动力短缺问题的应对措施,将比较外国劳动者吸纳和女性等国内劳动者的使用。在第4节中,因为外国劳动者的使用不仅限于直接吸纳外国劳动者的形式,还存在通过物的移动及钱的移动间接使用外国劳动者的形式,所以对两者的成本效益进行 了比较。在第5节中,将在概括本文分析的同时尝试进行某些政策的考察

因此,本文尝试通过比较以女性为主的国内劳动者的使用及以物的移动 为主的外国劳动者的间接使用等替代措施,探讨少子老龄化时代的外国劳动者吸纳的成本效益。在第2节中,首先,将概述日本的少子老龄化和外国劳动者的现状和展望。在第3节中,作为对伴随少子化的劳动力短缺问题的应对措施,将比较外国劳动者吸纳和女性等国内劳动者的使用。在第4节中,因为外国劳动者的使用不仅限于直接吸纳外国劳动者的形式,还存在通过物的移动及钱的移动间接使用外国劳动者的形式,所以对两者的成本效益进行 了比较。在第5节中,将在概括本文分析的同时尝试进行某些政策的考察

(P°),再以内外价格差的倒数的形式表现,因此可表示为eP’/P。鉴于此可知,内外价格差的问题积累下来就成为解决实际汇率的关键。

实际汇率是影响经常收支的重要要因。如果根据购买力平价说,实际汇 率应该取大致稳定的数值,但实际上波动非常大。导致上述实际汇率波动的一个众所周知的要因,是基于巴拉萨-萨缪尔森(Balassa-Samuelson)模型的 解释。为了对此进行说明,首先以如下公式表示实际汇率:

究竟名义汇率(e)是导致波动的主要要因,还是国内的贸易品、非贸易 品的相对价格是导致波动的主要要因呢?关于这一点,在进入20世纪90年代之后,尤其实施了使用协整co-integration实证

实际汇率是影响经常收支的重要要因。如果根据购买力平价说,实际汇 率应该取大致稳定的数值,但实际上波动非常大。导致上述实际汇率波动的一个众所周知的要因,是基于巴拉萨-萨缪尔森(Balassa-Samuelson)模型的 解释。为了对此进行说明,首先以如下公式表示实际汇率:

究竟名义汇率(e)是导致波动的主要要因,还是国内的贸易品、非贸易 品的相对价格是导致波动的主要要因呢?关于这一点,在进入20世纪90年代之后,尤其实施了使用协整co-integration实证

April 18, 2025 at 9:25 AM

(P°),再以内外价格差的倒数的形式表现,因此可表示为eP’/P。鉴于此可知,内外价格差的问题积累下来就成为解决实际汇率的关键。

实际汇率是影响经常收支的重要要因。如果根据购买力平价说,实际汇 率应该取大致稳定的数值,但实际上波动非常大。导致上述实际汇率波动的一个众所周知的要因,是基于巴拉萨-萨缪尔森(Balassa-Samuelson)模型的 解释。为了对此进行说明,首先以如下公式表示实际汇率:

究竟名义汇率(e)是导致波动的主要要因,还是国内的贸易品、非贸易 品的相对价格是导致波动的主要要因呢?关于这一点,在进入20世纪90年代之后,尤其实施了使用协整co-integration实证

实际汇率是影响经常收支的重要要因。如果根据购买力平价说,实际汇 率应该取大致稳定的数值,但实际上波动非常大。导致上述实际汇率波动的一个众所周知的要因,是基于巴拉萨-萨缪尔森(Balassa-Samuelson)模型的 解释。为了对此进行说明,首先以如下公式表示实际汇率:

究竟名义汇率(e)是导致波动的主要要因,还是国内的贸易品、非贸易 品的相对价格是导致波动的主要要因呢?关于这一点,在进入20世纪90年代之后,尤其实施了使用协整co-integration实证

论文则在假定垄断性竞争、市场分裂等的基础上,就PTM行为是如何发生的进行了 说明。

在上述论文发表的同时,还实施了多项实证研究。该PTM行为通常以价格弹性的形式进行衡量。由于PTM行为是出口业者制定价格的问题,因此通常是通过出口业者是否在汇率变化时,改变同一商品的国内销售价格和出口销售价格,换而言之,汇率的传递程度是否随着国内销售和出口而改变,对这样一个侧面所进行的分析比较多。在上述研究中,通常使用如下公式计算 PTM 弹性:

在上述论文发表的同时,还实施了多项实证研究。该PTM行为通常以价格弹性的形式进行衡量。由于PTM行为是出口业者制定价格的问题,因此通常是通过出口业者是否在汇率变化时,改变同一商品的国内销售价格和出口销售价格,换而言之,汇率的传递程度是否随着国内销售和出口而改变,对这样一个侧面所进行的分析比较多。在上述研究中,通常使用如下公式计算 PTM 弹性:

April 18, 2025 at 2:06 AM

论文则在假定垄断性竞争、市场分裂等的基础上,就PTM行为是如何发生的进行了 说明。

在上述论文发表的同时,还实施了多项实证研究。该PTM行为通常以价格弹性的形式进行衡量。由于PTM行为是出口业者制定价格的问题,因此通常是通过出口业者是否在汇率变化时,改变同一商品的国内销售价格和出口销售价格,换而言之,汇率的传递程度是否随着国内销售和出口而改变,对这样一个侧面所进行的分析比较多。在上述研究中,通常使用如下公式计算 PTM 弹性:

在上述论文发表的同时,还实施了多项实证研究。该PTM行为通常以价格弹性的形式进行衡量。由于PTM行为是出口业者制定价格的问题,因此通常是通过出口业者是否在汇率变化时,改变同一商品的国内销售价格和出口销售价格,换而言之,汇率的传递程度是否随着国内销售和出口而改变,对这样一个侧面所进行的分析比较多。在上述研究中,通常使用如下公式计算 PTM 弹性:

元),以巨无霸指数(BigMac index)衡量的购买力平价(im-plied PPP)(78.4日元)。日本的情况下,以该巨无霸指数(BigMacindex)衡量的购买力平价远高于实际汇率的106.8日元。因此,从如第5列所示的巨无霸平价(Big acparity)来看,实际汇率估值过低(-27%)。根据2008年发布的巨无霸指数(BigMacindex)显示,被高估 最多的是挪威(+121%),被低估最多的是香港和马来西亚(-52%)。

表 9-5The Economist公司发布的巨无霸评价

巨无霸指数(BigMacindex)始终是对一种名为巨无霸(麦当劳的一种 汉堡包)商品的一

表 9-5The Economist公司发布的巨无霸评价

巨无霸指数(BigMacindex)始终是对一种名为巨无霸(麦当劳的一种 汉堡包)商品的一

April 18, 2025 at 1:40 AM

元),以巨无霸指数(BigMac index)衡量的购买力平价(im-plied PPP)(78.4日元)。日本的情况下,以该巨无霸指数(BigMacindex)衡量的购买力平价远高于实际汇率的106.8日元。因此,从如第5列所示的巨无霸平价(Big acparity)来看,实际汇率估值过低(-27%)。根据2008年发布的巨无霸指数(BigMacindex)显示,被高估 最多的是挪威(+121%),被低估最多的是香港和马来西亚(-52%)。

表 9-5The Economist公司发布的巨无霸评价

巨无霸指数(BigMacindex)始终是对一种名为巨无霸(麦当劳的一种 汉堡包)商品的一

表 9-5The Economist公司发布的巨无霸评价

巨无霸指数(BigMacindex)始终是对一种名为巨无霸(麦当劳的一种 汉堡包)商品的一

另外,根据美世人力资源咨询(Mercer Human Resource Consulting)的世界生活 成本调查排名[Cost of Living Survey Worldwide Ranking(www.mercer.com/costofliving... 5位上升至第2位,其后的首尔、东京、香港则分别顺位下降1名。

对于东京,虽说内外价格差已消除,但比起纽约仍然高出22.1%。

表 9-4 2007年3月的生计成本比较

对于东京,虽说内外价格差已消除,但比起纽约仍然高出22.1%。

表 9-4 2007年3月的生计成本比较

April 18, 2025 at 1:16 AM

另外,根据美世人力资源咨询(Mercer Human Resource Consulting)的世界生活 成本调查排名[Cost of Living Survey Worldwide Ranking(www.mercer.com/costofliving... 5位上升至第2位,其后的首尔、东京、香港则分别顺位下降1名。

对于东京,虽说内外价格差已消除,但比起纽约仍然高出22.1%。

表 9-4 2007年3月的生计成本比较

对于东京,虽说内外价格差已消除,但比起纽约仍然高出22.1%。

表 9-4 2007年3月的生计成本比较

低,所以内外价格差几乎与美国相同。

(1)对美内外价格差和对美单位劳动力成本(制造业)

(2)对美内外价格差的要因分解(同比)

(3)对美单位劳动力成本的要因分解(制造业,同比)

(1)对美内外价格差和对美单位劳动力成本(制造业)

(2)对美内外价格差的要因分解(同比)

(3)对美单位劳动力成本的要因分解(制造业,同比)

April 18, 2025 at 1:10 AM

低,所以内外价格差几乎与美国相同。

(1)对美内外价格差和对美单位劳动力成本(制造业)

(2)对美内外价格差的要因分解(同比)

(3)对美单位劳动力成本的要因分解(制造业,同比)

(1)对美内外价格差和对美单位劳动力成本(制造业)

(2)对美内外价格差的要因分解(同比)

(3)对美单位劳动力成本的要因分解(制造业,同比)

率下 降,使内外价格差呈现出缩小的趋势。

巴黎和柏林则表现出相似的变化,内外价格差到1994年为止逐渐扩大,而到1998年为止逐渐缩小后,在2000年又再次扩大。这主要受名义汇率变 化的影响较大,而且自1999年开始,上述国家被纳入了欧元区。

关于日内瓦,显示的是自1995开始的数据,但以几乎接近于1的数值推移的内外价格差在2000年变为1.23倍。普遍认为,这可能是因为瑞士尚未加入欧元区,但名义汇率却受其影响而发生了变化。

解释

内外价格差

内外价格差(图9-1中的“内外价格差(倒数)”,黑色实线)是用来衡量日本国内物价与国外(以美元计价)物价差异的指标,反映了日元名义汇率与购买力平

巴黎和柏林则表现出相似的变化,内外价格差到1994年为止逐渐扩大,而到1998年为止逐渐缩小后,在2000年又再次扩大。这主要受名义汇率变 化的影响较大,而且自1999年开始,上述国家被纳入了欧元区。

关于日内瓦,显示的是自1995开始的数据,但以几乎接近于1的数值推移的内外价格差在2000年变为1.23倍。普遍认为,这可能是因为瑞士尚未加入欧元区,但名义汇率却受其影响而发生了变化。

解释

内外价格差

内外价格差(图9-1中的“内外价格差(倒数)”,黑色实线)是用来衡量日本国内物价与国外(以美元计价)物价差异的指标,反映了日元名义汇率与购买力平

April 18, 2025 at 12:31 AM

率下 降,使内外价格差呈现出缩小的趋势。

巴黎和柏林则表现出相似的变化,内外价格差到1994年为止逐渐扩大,而到1998年为止逐渐缩小后,在2000年又再次扩大。这主要受名义汇率变 化的影响较大,而且自1999年开始,上述国家被纳入了欧元区。

关于日内瓦,显示的是自1995开始的数据,但以几乎接近于1的数值推移的内外价格差在2000年变为1.23倍。普遍认为,这可能是因为瑞士尚未加入欧元区,但名义汇率却受其影响而发生了变化。

解释

内外价格差

内外价格差(图9-1中的“内外价格差(倒数)”,黑色实线)是用来衡量日本国内物价与国外(以美元计价)物价差异的指标,反映了日元名义汇率与购买力平

巴黎和柏林则表现出相似的变化,内外价格差到1994年为止逐渐扩大,而到1998年为止逐渐缩小后,在2000年又再次扩大。这主要受名义汇率变 化的影响较大,而且自1999年开始,上述国家被纳入了欧元区。

关于日内瓦,显示的是自1995开始的数据,但以几乎接近于1的数值推移的内外价格差在2000年变为1.23倍。普遍认为,这可能是因为瑞士尚未加入欧元区,但名义汇率却受其影响而发生了变化。

解释

内外价格差

内外价格差(图9-1中的“内外价格差(倒数)”,黑色实线)是用来衡量日本国内物价与国外(以美元计价)物价差异的指标,反映了日元名义汇率与购买力平

PPP反映了这种高成本,导致日元国际购买力被低估。

结论

以PPP(180日元/美元)计算,1日元的实际购买力(1/180美元)低于名义汇率(150日元/美元)下的市场价值(1/150美元),但从国际购买力看,日元能买到更多商品,表明日元被低估。这是由日元快速升值和日本高物价共同导致的。

正文

与纽约以外城市的比较

除了纽约以外,我们还调查了与伦敦、巴黎、柏林、日内瓦等城市的内 外价格差。关于伦敦,英国公布了20世纪90年代以后的数据。从表9-3来看,1992年的英镑危机以后,暂时扩大了内外价格差,相对来讲,相比伦敦,东京的物价变高了,但之后,由于名义汇率有所回升且日本的通货膨胀

结论

以PPP(180日元/美元)计算,1日元的实际购买力(1/180美元)低于名义汇率(150日元/美元)下的市场价值(1/150美元),但从国际购买力看,日元能买到更多商品,表明日元被低估。这是由日元快速升值和日本高物价共同导致的。

正文

与纽约以外城市的比较

除了纽约以外,我们还调查了与伦敦、巴黎、柏林、日内瓦等城市的内 外价格差。关于伦敦,英国公布了20世纪90年代以后的数据。从表9-3来看,1992年的英镑危机以后,暂时扩大了内外价格差,相对来讲,相比伦敦,东京的物价变高了,但之后,由于名义汇率有所回升且日本的通货膨胀

April 18, 2025 at 12:23 AM

PPP反映了这种高成本,导致日元国际购买力被低估。

结论

以PPP(180日元/美元)计算,1日元的实际购买力(1/180美元)低于名义汇率(150日元/美元)下的市场价值(1/150美元),但从国际购买力看,日元能买到更多商品,表明日元被低估。这是由日元快速升值和日本高物价共同导致的。

正文

与纽约以外城市的比较

除了纽约以外,我们还调查了与伦敦、巴黎、柏林、日内瓦等城市的内 外价格差。关于伦敦,英国公布了20世纪90年代以后的数据。从表9-3来看,1992年的英镑危机以后,暂时扩大了内外价格差,相对来讲,相比伦敦,东京的物价变高了,但之后,由于名义汇率有所回升且日本的通货膨胀

结论

以PPP(180日元/美元)计算,1日元的实际购买力(1/180美元)低于名义汇率(150日元/美元)下的市场价值(1/150美元),但从国际购买力看,日元能买到更多商品,表明日元被低估。这是由日元快速升值和日本高物价共同导致的。

正文

与纽约以外城市的比较

除了纽约以外,我们还调查了与伦敦、巴黎、柏林、日内瓦等城市的内 外价格差。关于伦敦,英国公布了20世纪90年代以后的数据。从表9-3来看,1992年的英镑危机以后,暂时扩大了内外价格差,相对来讲,相比伦敦,东京的物价变高了,但之后,由于名义汇率有所回升且日本的通货膨胀

88年几乎增长40%,上升至1.39倍。

此处的内外价格差,是同以日元计价对同一商品的日本价格和外国的价格进行比较的结果,而其关系可以使用如下公式表示:

义汇率(1美元=e日元)。在该内外价格差的计算公式中,Pi÷Pi*的部分成为所谓的(以第i商品衡量的)“购买力平价”。购买力平价是指通过使本国 货币的购买力,等于外国货币的购买力而取得的货币价格的比率。如果同一 汉堡包在日本是100日元,在美国是1美元,则1美元=100日元就成为购买力平价(但通常是以物价指数衡量购买力,而并不是个别商品)。

通过该图表可知,名义汇率发生巨大变化,而与此相对,购买力平价仅缓慢变化。另外,还显示了内外价格差

此处的内外价格差,是同以日元计价对同一商品的日本价格和外国的价格进行比较的结果,而其关系可以使用如下公式表示:

义汇率(1美元=e日元)。在该内外价格差的计算公式中,Pi÷Pi*的部分成为所谓的(以第i商品衡量的)“购买力平价”。购买力平价是指通过使本国 货币的购买力,等于外国货币的购买力而取得的货币价格的比率。如果同一 汉堡包在日本是100日元,在美国是1美元,则1美元=100日元就成为购买力平价(但通常是以物价指数衡量购买力,而并不是个别商品)。

通过该图表可知,名义汇率发生巨大变化,而与此相对,购买力平价仅缓慢变化。另外,还显示了内外价格差

April 17, 2025 at 10:45 AM

88年几乎增长40%,上升至1.39倍。

此处的内外价格差,是同以日元计价对同一商品的日本价格和外国的价格进行比较的结果,而其关系可以使用如下公式表示:

义汇率(1美元=e日元)。在该内外价格差的计算公式中,Pi÷Pi*的部分成为所谓的(以第i商品衡量的)“购买力平价”。购买力平价是指通过使本国 货币的购买力,等于外国货币的购买力而取得的货币价格的比率。如果同一 汉堡包在日本是100日元,在美国是1美元,则1美元=100日元就成为购买力平价(但通常是以物价指数衡量购买力,而并不是个别商品)。

通过该图表可知,名义汇率发生巨大变化,而与此相对,购买力平价仅缓慢变化。另外,还显示了内外价格差

此处的内外价格差,是同以日元计价对同一商品的日本价格和外国的价格进行比较的结果,而其关系可以使用如下公式表示:

义汇率(1美元=e日元)。在该内外价格差的计算公式中,Pi÷Pi*的部分成为所谓的(以第i商品衡量的)“购买力平价”。购买力平价是指通过使本国 货币的购买力,等于外国货币的购买力而取得的货币价格的比率。如果同一 汉堡包在日本是100日元,在美国是1美元,则1美元=100日元就成为购买力平价(但通常是以物价指数衡量购买力,而并不是个别商品)。

通过该图表可知,名义汇率发生巨大变化,而与此相对,购买力平价仅缓慢变化。另外,还显示了内外价格差

随之大幅下降了]2005年时点的日本家庭的总资产(金融资产和非金融资产之和)余额对家庭可支配收入的倍率为8.72倍,在G7中仅次于意大利和英国,位居第3位,作为最为广泛概念的净资产(总资产余额和负债余额之差)的同倍率为7.40倍,在G7中,仅次于意大利、英国及法国,位居第4位。因此,无论观察哪一种资产,(如果除去近年来的实物资产余额)日本的家庭资产余额无论是在绝对值上还是在相对 值上,均依然很高,且即使负值的家庭储蓄率目前依然持续,也无需担心家 庭资产会枯竭。

我们来考虑一下分析结论的宏观意义。进行投资需要作为其财源的储蓄。

因此,从全球来看,投资和储蓄必须相等。然而,在各国或者各部门中无需

我们来考虑一下分析结论的宏观意义。进行投资需要作为其财源的储蓄。

因此,从全球来看,投资和储蓄必须相等。然而,在各国或者各部门中无需

April 17, 2025 at 8:28 AM

随之大幅下降了]2005年时点的日本家庭的总资产(金融资产和非金融资产之和)余额对家庭可支配收入的倍率为8.72倍,在G7中仅次于意大利和英国,位居第3位,作为最为广泛概念的净资产(总资产余额和负债余额之差)的同倍率为7.40倍,在G7中,仅次于意大利、英国及法国,位居第4位。因此,无论观察哪一种资产,(如果除去近年来的实物资产余额)日本的家庭资产余额无论是在绝对值上还是在相对 值上,均依然很高,且即使负值的家庭储蓄率目前依然持续,也无需担心家 庭资产会枯竭。

我们来考虑一下分析结论的宏观意义。进行投资需要作为其财源的储蓄。

因此,从全球来看,投资和储蓄必须相等。然而,在各国或者各部门中无需

我们来考虑一下分析结论的宏观意义。进行投资需要作为其财源的储蓄。

因此,从全球来看,投资和储蓄必须相等。然而,在各国或者各部门中无需

与个体户家庭以及无职业家庭(包括退职后的家庭)的储蓄率有关的数据。所幸“家庭调查”自1995年开始收集公布了与无职业家庭(退职后)的高龄者的储蓄率有关的 数据,但仍然未收集公布与个体户家庭的储蓄率有关的数据。

表8-4日本高龄者的储蓄率(黑字率)的变化(1995-2007年)

2.“高龄者家庭”是指由65岁以上男性或者60岁以上女性构成的家庭,至少有1名65岁以上成员的家庭。“高龄夫妇家庭”是指由65岁以上男性和60岁以上妻子构成的仅一对夫妇的家庭。

表8-4所示为与1995-2007年期间基于“家庭调查”的高龄者的储蓄率 有关的数据。首先,表8-4的第1列所示为与户主60岁以上的工薪

表8-4日本高龄者的储蓄率(黑字率)的变化(1995-2007年)

2.“高龄者家庭”是指由65岁以上男性或者60岁以上女性构成的家庭,至少有1名65岁以上成员的家庭。“高龄夫妇家庭”是指由65岁以上男性和60岁以上妻子构成的仅一对夫妇的家庭。

表8-4所示为与1995-2007年期间基于“家庭调查”的高龄者的储蓄率 有关的数据。首先,表8-4的第1列所示为与户主60岁以上的工薪

April 17, 2025 at 2:09 AM

与个体户家庭以及无职业家庭(包括退职后的家庭)的储蓄率有关的数据。所幸“家庭调查”自1995年开始收集公布了与无职业家庭(退职后)的高龄者的储蓄率有关的 数据,但仍然未收集公布与个体户家庭的储蓄率有关的数据。

表8-4日本高龄者的储蓄率(黑字率)的变化(1995-2007年)

2.“高龄者家庭”是指由65岁以上男性或者60岁以上女性构成的家庭,至少有1名65岁以上成员的家庭。“高龄夫妇家庭”是指由65岁以上男性和60岁以上妻子构成的仅一对夫妇的家庭。

表8-4所示为与1995-2007年期间基于“家庭调查”的高龄者的储蓄率 有关的数据。首先,表8-4的第1列所示为与户主60岁以上的工薪

表8-4日本高龄者的储蓄率(黑字率)的变化(1995-2007年)

2.“高龄者家庭”是指由65岁以上男性或者60岁以上女性构成的家庭,至少有1名65岁以上成员的家庭。“高龄夫妇家庭”是指由65岁以上男性和60岁以上妻子构成的仅一对夫妇的家庭。

表8-4所示为与1995-2007年期间基于“家庭调查”的高龄者的储蓄率 有关的数据。首先,表8-4的第1列所示为与户主60岁以上的工薪

化因素(如家庭支持)以及其他经济变量(如收入增长)的更强解释力。结合家庭储蓄函数,这一结果提示我们在分析中国储蓄行为时,需综合考虑经济、文化和制度因素,而非仅依赖人口结构。

正文

接下来以日本为例进行说明。图8-2所示为1955-2005年期间日本的儿 童人口比率和老年人口比率的变化,而通过该图表可知,儿童人口比率呈现出长期性减少趋势,而老年人口比率则呈现出长期上升趋势。然而,在20世纪70年代中期前,儿童人口比率的减少更为明显,所以家庭储蓄率呈现出了 上升趋势。

与此相对,20世纪70年代中期以后,由于老年人口比率的上升明显,所以家庭储蓄率呈现出减少趋势。而且,预计老年人口比率今后仍将持

正文

接下来以日本为例进行说明。图8-2所示为1955-2005年期间日本的儿 童人口比率和老年人口比率的变化,而通过该图表可知,儿童人口比率呈现出长期性减少趋势,而老年人口比率则呈现出长期上升趋势。然而,在20世纪70年代中期前,儿童人口比率的减少更为明显,所以家庭储蓄率呈现出了 上升趋势。

与此相对,20世纪70年代中期以后,由于老年人口比率的上升明显,所以家庭储蓄率呈现出减少趋势。而且,预计老年人口比率今后仍将持

April 17, 2025 at 1:56 AM

化因素(如家庭支持)以及其他经济变量(如收入增长)的更强解释力。结合家庭储蓄函数,这一结果提示我们在分析中国储蓄行为时,需综合考虑经济、文化和制度因素,而非仅依赖人口结构。

正文

接下来以日本为例进行说明。图8-2所示为1955-2005年期间日本的儿 童人口比率和老年人口比率的变化,而通过该图表可知,儿童人口比率呈现出长期性减少趋势,而老年人口比率则呈现出长期上升趋势。然而,在20世纪70年代中期前,儿童人口比率的减少更为明显,所以家庭储蓄率呈现出了 上升趋势。

与此相对,20世纪70年代中期以后,由于老年人口比率的上升明显,所以家庭储蓄率呈现出减少趋势。而且,预计老年人口比率今后仍将持

正文

接下来以日本为例进行说明。图8-2所示为1955-2005年期间日本的儿 童人口比率和老年人口比率的变化,而通过该图表可知,儿童人口比率呈现出长期性减少趋势,而老年人口比率则呈现出长期上升趋势。然而,在20世纪70年代中期前,儿童人口比率的减少更为明显,所以家庭储蓄率呈现出了 上升趋势。

与此相对,20世纪70年代中期以后,由于老年人口比率的上升明显,所以家庭储蓄率呈现出减少趋势。而且,预计老年人口比率今后仍将持

,请参照第3节、第4节、第5节)。

(2)社会保障制度的充实。在如果没有完善养老年金及介护保险,人们 便不得不通过自己的储蓄为晚年或可能的卧床不起状态做准备的情况下,家庭储蓄率应该升高。在日本,因为1973年前未能完善养老年金及介护保险,由此便可以解释为什么在1973年前日本的家庭储蓄率会那么高。

另外,1973年养老年金制度被大幅充实,还可以解释为什么之后的家庭储蓄率会减少,根据2000年导入介护保险制度亦可以解释为什么之后的家庭储蓄率会急跌(关于日本的养老年金制度和家庭储蓄率之间的关系,请参照Horioka和Okui,1999;Wakabayashi,2001;Horioka,Suzuki

(2)社会保障制度的充实。在如果没有完善养老年金及介护保险,人们 便不得不通过自己的储蓄为晚年或可能的卧床不起状态做准备的情况下,家庭储蓄率应该升高。在日本,因为1973年前未能完善养老年金及介护保险,由此便可以解释为什么在1973年前日本的家庭储蓄率会那么高。

另外,1973年养老年金制度被大幅充实,还可以解释为什么之后的家庭储蓄率会减少,根据2000年导入介护保险制度亦可以解释为什么之后的家庭储蓄率会急跌(关于日本的养老年金制度和家庭储蓄率之间的关系,请参照Horioka和Okui,1999;Wakabayashi,2001;Horioka,Suzuki

April 17, 2025 at 12:33 AM

,请参照第3节、第4节、第5节)。

(2)社会保障制度的充实。在如果没有完善养老年金及介护保险,人们 便不得不通过自己的储蓄为晚年或可能的卧床不起状态做准备的情况下,家庭储蓄率应该升高。在日本,因为1973年前未能完善养老年金及介护保险,由此便可以解释为什么在1973年前日本的家庭储蓄率会那么高。

另外,1973年养老年金制度被大幅充实,还可以解释为什么之后的家庭储蓄率会减少,根据2000年导入介护保险制度亦可以解释为什么之后的家庭储蓄率会急跌(关于日本的养老年金制度和家庭储蓄率之间的关系,请参照Horioka和Okui,1999;Wakabayashi,2001;Horioka,Suzuki

(2)社会保障制度的充实。在如果没有完善养老年金及介护保险,人们 便不得不通过自己的储蓄为晚年或可能的卧床不起状态做准备的情况下,家庭储蓄率应该升高。在日本,因为1973年前未能完善养老年金及介护保险,由此便可以解释为什么在1973年前日本的家庭储蓄率会那么高。

另外,1973年养老年金制度被大幅充实,还可以解释为什么之后的家庭储蓄率会减少,根据2000年导入介护保险制度亦可以解释为什么之后的家庭储蓄率会急跌(关于日本的养老年金制度和家庭储蓄率之间的关系,请参照Horioka和Okui,1999;Wakabayashi,2001;Horioka,Suzuki

明显,所以即使 正确处理不良债权,也必定会呈现减少的趋势。

2.4家庭储蓄率的国际比较

下面我们进行家庭储蓄率的国际比较。作为比较对象,使用了从经济合 作与发展组织(OECD)成员国获取的数据,作为储蓄率的概念使用了净储蓄 率。关于仅可获取毛储蓄率数据的国家,笔者从毛储蓄率概算了净储蓄率。

1975-1984年的数据为Horioka(1989)所示,1985--2007年的数据为 表8-2所示,但从上述数据可知,20世纪80年代前,日本是争夺第一名、第二名的高储蓄国,1975年,在可获取数据的16个OECD成员国中位居第一位(22.9%),在1980年和1985年,仅次于意大利,在16个和1

2.4家庭储蓄率的国际比较

下面我们进行家庭储蓄率的国际比较。作为比较对象,使用了从经济合 作与发展组织(OECD)成员国获取的数据,作为储蓄率的概念使用了净储蓄 率。关于仅可获取毛储蓄率数据的国家,笔者从毛储蓄率概算了净储蓄率。

1975-1984年的数据为Horioka(1989)所示,1985--2007年的数据为 表8-2所示,但从上述数据可知,20世纪80年代前,日本是争夺第一名、第二名的高储蓄国,1975年,在可获取数据的16个OECD成员国中位居第一位(22.9%),在1980年和1985年,仅次于意大利,在16个和1

April 15, 2025 at 9:41 AM

明显,所以即使 正确处理不良债权,也必定会呈现减少的趋势。

2.4家庭储蓄率的国际比较

下面我们进行家庭储蓄率的国际比较。作为比较对象,使用了从经济合 作与发展组织(OECD)成员国获取的数据,作为储蓄率的概念使用了净储蓄 率。关于仅可获取毛储蓄率数据的国家,笔者从毛储蓄率概算了净储蓄率。

1975-1984年的数据为Horioka(1989)所示,1985--2007年的数据为 表8-2所示,但从上述数据可知,20世纪80年代前,日本是争夺第一名、第二名的高储蓄国,1975年,在可获取数据的16个OECD成员国中位居第一位(22.9%),在1980年和1985年,仅次于意大利,在16个和1

2.4家庭储蓄率的国际比较

下面我们进行家庭储蓄率的国际比较。作为比较对象,使用了从经济合 作与发展组织(OECD)成员国获取的数据,作为储蓄率的概念使用了净储蓄 率。关于仅可获取毛储蓄率数据的国家,笔者从毛储蓄率概算了净储蓄率。

1975-1984年的数据为Horioka(1989)所示,1985--2007年的数据为 表8-2所示,但从上述数据可知,20世纪80年代前,日本是争夺第一名、第二名的高储蓄国,1975年,在可获取数据的16个OECD成员国中位居第一位(22.9%),在1980年和1985年,仅次于意大利,在16个和1

8年的8年间,基于两个SNA的数据则呈现出不同的走向,相对基于68SNA的数据止跌,基于93SNA的数 据则呈现出持续减少的趋势。

表8-1日本的净家庭储蓄率的变化(1955--2006年)

2.以 93SNA 为统计口径的数据表示调整储蓄率。

另外,虽然数据未能体现,但如果根据“家庭调查”,截至1998年,日

本2人以上的工薪家庭的家庭储蓄率呈现出上升倾向,1998年达到28.7%的威胁性水平,之后呈现出缓慢减少趋势,但依然很高,在2007年时点为26.9%(虽然在“家庭调查”中显示了多个储蓄率,但最广泛且最接近国民经济核算概念的是“黑字率”,所以本论文通篇使用与“黑字率”有关的数据

表8-1日本的净家庭储蓄率的变化(1955--2006年)

2.以 93SNA 为统计口径的数据表示调整储蓄率。

另外,虽然数据未能体现,但如果根据“家庭调查”,截至1998年,日

本2人以上的工薪家庭的家庭储蓄率呈现出上升倾向,1998年达到28.7%的威胁性水平,之后呈现出缓慢减少趋势,但依然很高,在2007年时点为26.9%(虽然在“家庭调查”中显示了多个储蓄率,但最广泛且最接近国民经济核算概念的是“黑字率”,所以本论文通篇使用与“黑字率”有关的数据

April 15, 2025 at 3:41 AM

8年的8年间,基于两个SNA的数据则呈现出不同的走向,相对基于68SNA的数据止跌,基于93SNA的数 据则呈现出持续减少的趋势。

表8-1日本的净家庭储蓄率的变化(1955--2006年)

2.以 93SNA 为统计口径的数据表示调整储蓄率。

另外,虽然数据未能体现,但如果根据“家庭调查”,截至1998年,日

本2人以上的工薪家庭的家庭储蓄率呈现出上升倾向,1998年达到28.7%的威胁性水平,之后呈现出缓慢减少趋势,但依然很高,在2007年时点为26.9%(虽然在“家庭调查”中显示了多个储蓄率,但最广泛且最接近国民经济核算概念的是“黑字率”,所以本论文通篇使用与“黑字率”有关的数据

表8-1日本的净家庭储蓄率的变化(1955--2006年)

2.以 93SNA 为统计口径的数据表示调整储蓄率。

另外,虽然数据未能体现,但如果根据“家庭调查”,截至1998年,日

本2人以上的工薪家庭的家庭储蓄率呈现出上升倾向,1998年达到28.7%的威胁性水平,之后呈现出缓慢减少趋势,但依然很高,在2007年时点为26.9%(虽然在“家庭调查”中显示了多个储蓄率,但最广泛且最接近国民经济核算概念的是“黑字率”,所以本论文通篇使用与“黑字率”有关的数据